在車用PCB應用上,若產品設計不良或可靠度有缺陷,將會導致人身生命安全問題,對車廠造成巨大賠償的損失。

所以在技術方面,往往不會加進最新的研發,而是把最成熟、最可靠與品質最佳的產品導入車子,對於PCB的要求除了高效能傳輸外,穩定度成為另一個能夠切入電動車供應鏈的關鍵。

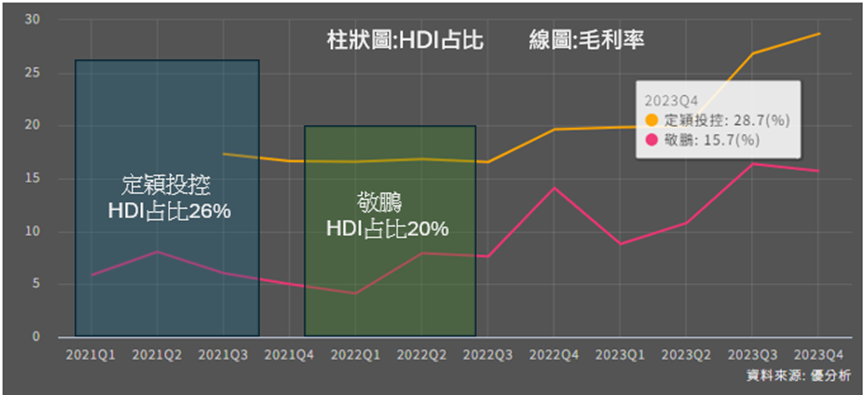

也因為品質信任關係,不會輕易地更換車用PCB相關供應商,所以供應鏈形成了非常封閉的環境,但這對於已切入相關供應商來說,無疑是一個穩定的獲利來源,目前台廠供應鏈中車用PCB占比70%以上的有定穎與敬鵬,其次為健鼎與燿華。

然而切入車用PCB供應鏈並不容易,小至螺絲,大至傳動軸類的零件都是需要經過確實的認證,才可以進行生產製造,是十分明確且苛刻,且必須經歷嚴格的測試與法規標準才能合格採用,主要階段有以下五項。

然而隨著近年來「AI智慧電動車」與「自動駕駛輔助系統」(ADAS)的崛起,汽車電子佔車價的比重逐步提升到40-50%,也因此使得各車廠不得不開始跳脫既有的供應鏈,開始尋找合適的新電子產品供應鏈。

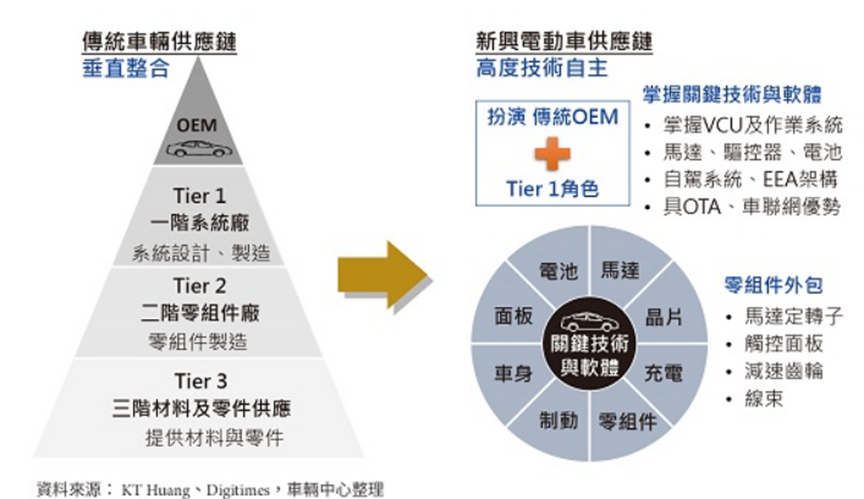

過去金字塔狀、由上到下的供應鏈結構,是門檻非常高的產業,許多生殺大權取決於Tier 1廠。

而目前新興電動車供應鏈因為掌握各自關鍵技術與軟體,所以對於客製化要求更高,扁平化結構讓更多廠商有機會跨入汽車領域,這對於擁有相關高品質車用供應鏈廠來說,獲得一個切入的好機會。

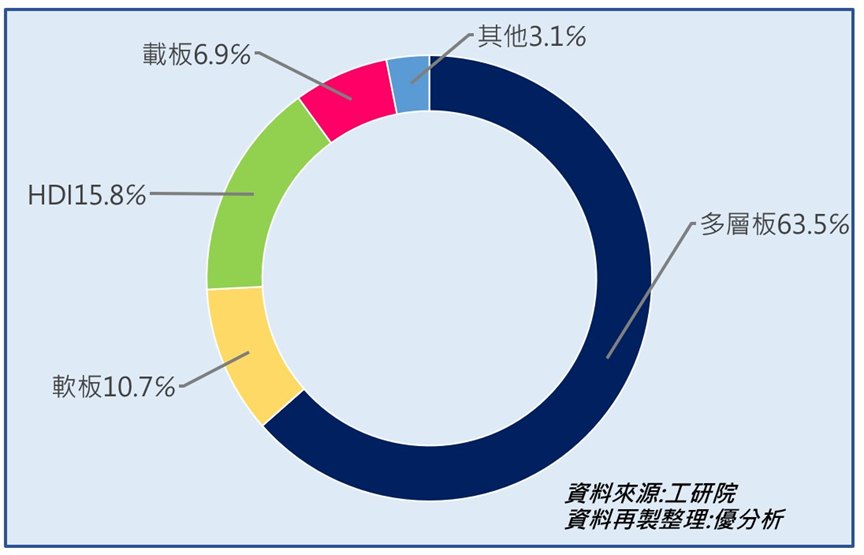

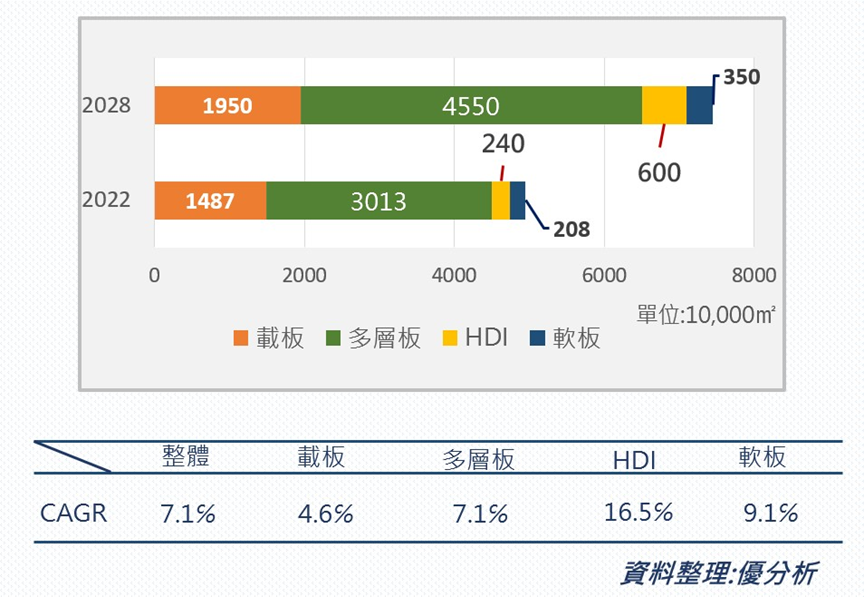

加上未來一台電動車用PCB板較傳統油車用量高出2倍以上的水準,據工研院預估,到2028年時,車用PCB用量將比2022年成長50%,其中又以多層板為大宗,在多層板產品上,則會朝厚銅、內埋式銅塊、金屬基板等領域設計開發。

其中HDI與軟板在ADAS、智慧座艙及電池軟板等產品帶動下成長最強勁。其中毛利最高與要求最高當屬於HDI的ADAS這一塊,我們下圖可以發現雖然2022-2028年預估多層板占比較高,但HDI與軟板的未來成長性遠高於多層板。

所以對於車用PCB相關供應鏈,我們就能夠從1:車用占比高,2:且HDI占比也高的相關公司去篩選。

以定穎(3715-TW)與敬鵬(2355-TW)為例,兩家算是車用PCB占比相對高的公司,而其中定穎HDI占比較高,所以毛利也較高,法人給予的本益比也較高,當然股價也跑得比較快,所以當車用市場從谷底準備翻揚時,投資人就比較能夠知道從何去著手篩選未來成長性較高的車用PCB公司了。

參考來源: https://uanalyze.com.tw/articles/124844875