印尼鎳礦計劃停止出口,恐加劇全球新能源汽車電池原材料荒 |

| 作者 TechNews | 發布日期 2021 年 11 月 26 日 14:05 | 分類 材料、設備 , 電動車 , 電池 |

![]()

根據 TrendForce 調查表示, 隨著全球汽車產業的電氣化轉型加速,未來必將持續增加對動力電池原材料鎳的消費需求,然而印尼最近陸續對外宣布計劃停止包括鎳礦、銅礦、錫等大宗原材料出口,無疑將對全球有關供應鏈產生一定影響。印尼是鎳資源儲量最大的國家,鎳礦儲量約為 2,100 萬金屬噸, 占據全球鎳礦儲量 20% 以上(指該地區鎳資源總儲存量);鎳產量則占據全球產量 30% 以上(實際開採的鎳礦量),成為中國等新能源汽車電池原材料的最主要進口國。

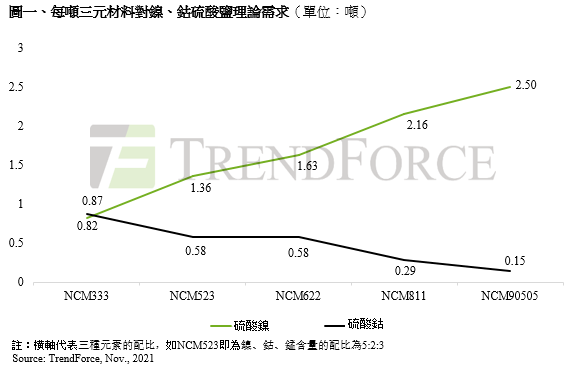

TrendForce進一步表示, 鎳資源為電動汽車動力電池製造的上游關鍵原材料,在動力電池中主要用於提升三元電池的能量密度。隨著動力電池往高能量密度方向發展,高鎳三元成為正極材料發展趨勢, 單位正極材料對應鎳的消費需求逐步上升。

隨著全球新能源汽車銷量的持續增長,對應動力電池的裝車量逐漸走高。以中國市場為例,今年1~ 7月的累計新能源車銷量已超過2020全年,預估2021年中國新能源汽車銷量可突破330萬輛(含重型車與輕型車),年增長率將超過140%;而今年1~10月中國動力電池裝車量累計達到107.5 GWh,增長率達168.1%,其中三元電池裝車量累計54. 1GWh,占總裝車量50.3%,無疑帶動對鎳原材料的消費需求。

TrendForce認為,隨著新能源汽車向市場加速滲透,疊加正極材料高鎳化技術發展趨勢,高鎳三元材料順應市場對高能量密度電池的消費需求,未來新能源汽車市場對以鎳為代表的電池原材料需求將持續擴大,印尼計劃停止大宗原材料出口的決定,短期內並不會對全球供應產生影響,但未來或將改變鎳產業的供應格局,迫使電池廠商或鎳鹽加工商前往印尼建廠,帶動印尼鎳產業相關產品的附加價值提升。

然而,海外建廠所釋放的產能是否可以及時跟上市場需求,不僅考驗當地的電力及基礎設施水準,還與當地的政治環境、勞動力等外部因素有關,長期來看,TrendForce認為,限制原材料出口或將拉大電池原材料鎳的供需缺口,加劇全球電動汽車的電池原材料荒,未來或將影響電動汽車產業的快速發展。

(首圖來源:Alchemist-hp (talk) (www.pse-mendelejew.de), FAL, via Wikimedia Commons)

{kind=link}

參考來源:https://technews.tw/2021/11/26/indonesia-plans-to-stop-exporting-nickel-mines/